昨日の日銀の量的緩和追加策によって日経平均は700円程上昇し、市場は活気をおびています。やはり社会保障費を補う上での消費税10%が現実的になってきました。為替も112円といっきに円安となり、大手輸出企業はともかくその下請け企業にとっては、コスト高にも繋がりかねない状態となっています。株式での年金運用と言われると「それ大丈夫」と言いたくなります。基金の運用失敗の例もあります。今回はこれを考えたいと思います。

運用の考え方と仕組み

年金積立金は、法律により、長期的な観点から「安全」かつ「効率的」に運用することとされています。この「安全」かつ「効率的」な運用のためには、1つの資産に資金を集中するのではなく、複数の資産に資金を分けて運用する「分散投資」が有効とされています。分散投資とは、例えば 国内債券67%、国内株式11%、外国債券8%、外国株式9%、短期資産5%と投資することです。確かにこの方法は年金の運用や生命保険の運用に用いられる方法で、金融機関で募集する金融商品のファンドもこの方式を採用します。

運用での株式と債権の考え方違い

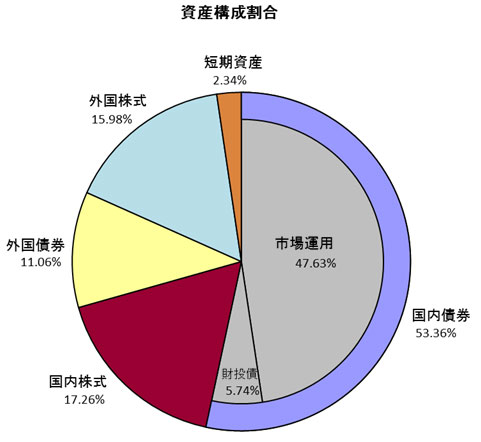

債権は、利回りが決まっていますので安心して利益をもたらしてくれます。大昔9%の電力債などお持ちの方もいらっしゃったかもしれません。こんな債権で7%も利率あれば株式運用などあまり必要ありません。しかし今アメリカでも0金利政策がとられ日本の金利も100万銀行に預けて利息ではランチも食べることができません。やはり株式運用の比率を増やすことも必要ではないでしょうか 右の表は年金機構が発表している運用比率です。債権が半分以上をしめています。今回の発表は株式比率をあげるとの発表がなされています。

株式市場で勝ち続ける条件

金が無限にあること

例 1000円で1000株買った株が500円になった このままでは-500円の評価損

500円であと5000株買う・・・購入平均単価を下げる

平均単価は {1000+(500×5000)}÷6000=583円

時価500円より購入単価は上がり評価益となる。

このように、株式での運用の勝利は、金がある程度潤沢にあることが言えます。他に経済情勢の見極めや内部要因 外部要因などいろいろな要素がありますが、まず購入した株式の値段を常に支えることができる資金力があれば大丈夫ではないでしょうか。